会员难卖!“四小龙”到底怎么赚钱?

会员模式的艰难路:“会员四小龙”靠卖会员赚点辛苦钱

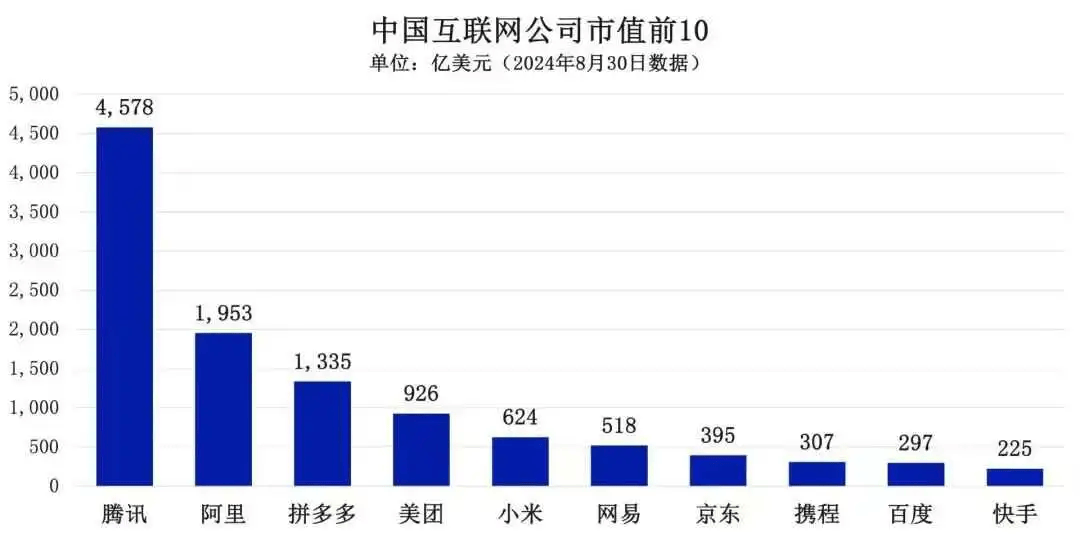

随着国内互联网巨头陆续发布第二季度财报,市场排名格局再度引发热议。从市值排名来看,腾讯、阿里、拼多多、京东等巨头牢牢占据前十位,而他们的收入来源也基本锁定在三大模式:广告、游戏和电商。这些模式市场规模大、利润高,吸金能力强。然而,另一种存在已久的商业模式——“卖会员”,虽然也一直在内容行业中占据重要一席,但盈利能力远远不如前者。

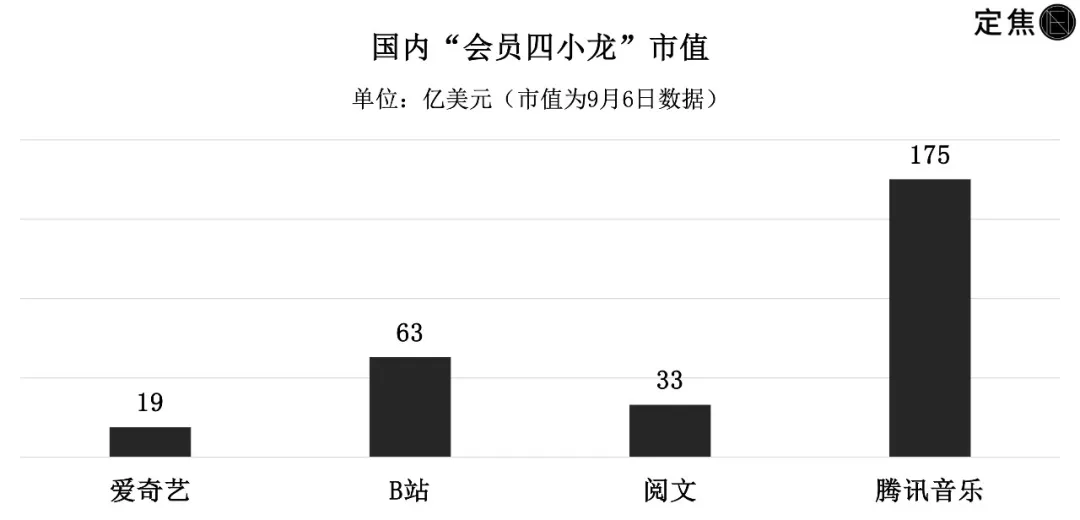

卖会员模式,作为订阅制服务,主要集中在视频、音乐和文学内容平台,典型的代表包括爱奇艺、B站、腾讯音乐和阅文集团。尽管这些公司在各自细分领域拥有领先地位,但其规模和盈利能力与市值前十的互联网巨头相比显得相对弱小。爱奇艺、B站、腾讯音乐、阅文,这“会员四小龙”靠卖会员维持生计,利润空间却异常有限。

谁在靠卖会员赚钱?

目前,国内靠卖会员为主要收入来源的互联网公司大致分为三类:一是视频平台,典型代表有爱奇艺和B站;二是网文平台,如阅文集团;三是音乐及音频平台,腾讯音乐和网易云音乐则是该领域的主要玩家。这四家公司可以被称为“会员四小龙”,它们在各自的领域内拥有大量付费会员,并且会员费成为其最重要的收入来源。

展开全文

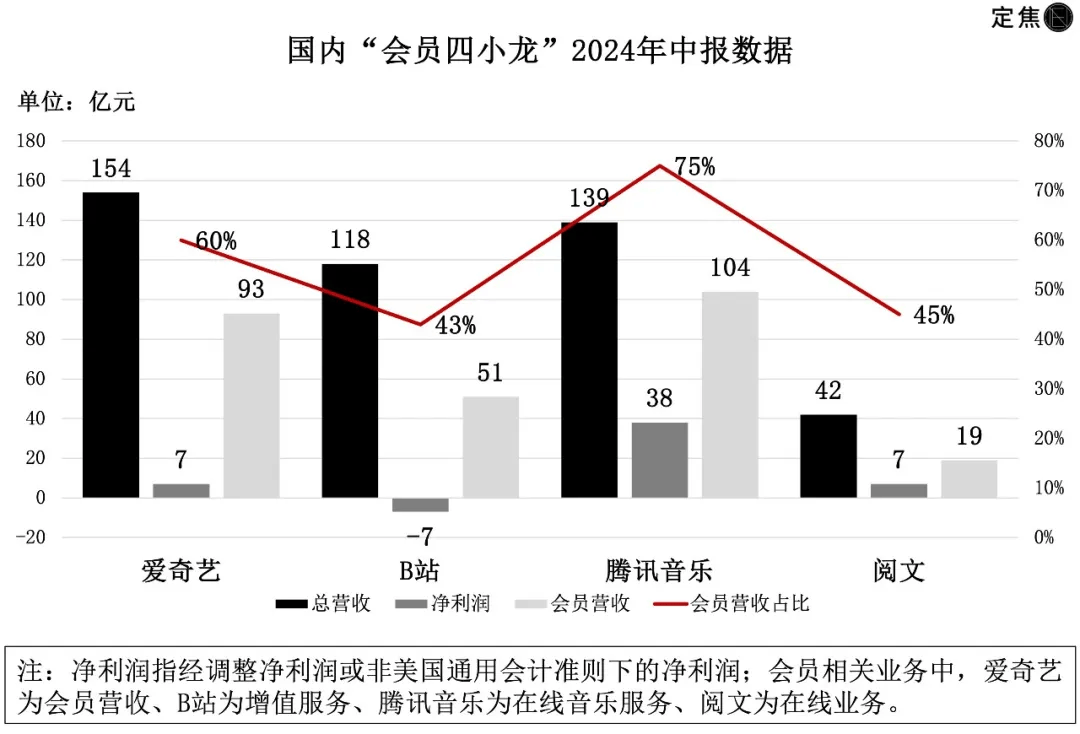

然而,尽管“卖会员”是它们的核心商业模式,但由于其他业务偶尔会在营收中占比超过会员收入,数据分析时需要考虑整体情况。例如,阅文集团的版权运营收入有时会超过会员费,腾讯音乐的社交娱乐服务收入也会超越在线音乐服务收入。这些波动使得“卖会员”成为一项不稳定的收入来源。

从2024年上半年的财报来看,这四家公司会员(或所在业务板块)的营收占比大多维持在一半左右,其中爱奇艺和腾讯音乐甚至超过60%。但即便如此,四家公司整体收入规模较小,全年会员收入普遍在70亿至320亿之间。相比之下,2024年上半年京东、阿里巴巴和腾讯的营收分别达到了5514亿、4651亿和3206亿,“会员四小龙”的营收规模显得微不足道。

卖会员为什么难赚钱?

即便是依赖会员模式,“会员四小龙”依然很难真正盈利。其核心问题可以归结为三方面:高昂的内容成本、用户付费意识较低以及会员模式本身的局限。

1.高昂的内容成本

视频、音乐和网文等内容平台想要吸引用户付费,必须持续提供优质、独家的内容。无论是自制内容还是购买版权,都是一笔巨大的投入。以爱奇艺为例,2023年其内容成本高达162亿元,占总成本的70%。即便在缩减开支的情况下,内容费用依然是其最大的成本来源。

对于音乐平台,虽然腾讯音乐并未对外公开具体的内容成本,但从竞争对手网易云音乐的财报中可以看出,内容采购费用也是主要开支。2020年,网易云音乐的内容成本占总收入的97.7%。更不用说像腾讯音乐这样拥有更大曲库的公司,其内容投入无疑更高。

2.用户付费意识低

国内用户对付费内容的接受度较低,也是“会员四小龙”难以提高盈利的关键因素之一。相较于国外,国内用户在为内容付费方面的意识依然薄弱。一方面,不愿意掏钱的用户始终存在;另一方面,即使愿意付费的用户,也容易受到价格波动的影响。

例如,爱奇艺在2020年末进行了首次会员价格上调,虽然提升了部分收入,但用户数量却出现了下降。当年第四季度,爱奇艺的日均订阅会员数同比减少了570万。可见,价格调整对会员数量的影响非常显著。

3.投入与产出不同步

会员模式的另一个难题在于内容投入与用户付费之间的不同步性。尤其是在长视频领域,平台需要每年投入巨资制作和采购内容,但用户付费不会与内容投入同步增加。如果某一年出现了爆款剧集,平台的会员收入会有所提升,但由于爆款的不可预测性,无法保证未来能够继续带来稳定的收入增长。

与视频平台相比,音乐和网文的内容成本相对较低,回报率也更高。例如,腾讯音乐购买周杰伦歌曲的独家版权花费了5.7亿元,而阅文集团通过售卖网文改编权,也能获得可观的收入。相比影视剧制作的高昂成本,音乐和网文的投资回报周期更短,盈利空间相对较大。

如何突破会员模式的瓶颈?

虽然卖会员带来了收入,但会员四小龙的年营收普遍在几十亿到三百亿之间,远不及国外依赖会员制的巨头奈飞。奈飞能够实现千亿规模的营收,主要依赖两大策略:一是不断扩展全球用户,二是通过差异化套餐增加单个用户的付费金额。

奈飞在北美市场的用户增长已经放缓,但通过向亚太、欧洲和其他新兴市场扩展,它成功地增加了全球用户数。2024年第二季度,奈飞全球流媒体付费会员总数达到了2.78亿,其中很大一部分增长来自于推出的广告套餐。这种包含广告的低价会员套餐,既保留了付费用户,又为平台带来了额外的广告收入。

相比之下,国内的视频平台在会员模式上显得进退两难。爱奇艺、腾讯视频等平台曾以“充会员免广告”为卖点吸引用户,导致现在推出含广告套餐会面临用户的强烈抵制。加上中插广告、植入广告的泛滥,用户对付费会员的权益满意度较低,进一步抑制了平台提升会员价值的空间。

国内平台的挑战与尝试

国内的长视频平台在提高单个会员价值方面已经做出了一些探索。近年来,爱奇艺、腾讯视频等平台陆续推出了SVIP超级会员,并通过会员点映、账号限制、投屏限制等方式试图提升用户付费意愿。然而,这些措施在实际效果上并不如预期。

从财报数据来看,国内平台的单用户付费收入远低于奈飞。爱奇艺的月度平均单会员收入仅在10元至16元之间,腾讯音乐在线音乐月度每用户收入也不过6元至11元,阅文的付费用户每月平均收入在31元至40元左右。而奈飞的全球平均每用户月收入在77元至85元之间,国内平台的收入显然无法与其相比。

这种差距的一个重要原因在于国内平台会员费标准较低。奈飞最便宜的广告套餐每月收费6.99美元(约合人民币50元),而国内长视频平台的月会员费用仅为30元左右。平台每次涨价都可能导致大量用户流失,进一步限制了其营收增长的空间。

会员四小龙的前路依然艰难

总体来看,国内“会员四小龙”尽管在各自领域中占据了领先位置,但它们依赖会员模式的商业路径依然艰难。无论是内容成本的高企,还是用户付费意识的薄弱,抑或是会员模式本身的局限性,都使得这些平台在盈利能力上面临重重挑战。

未来,这些平台需要在提高内容质量、优化用户体验以及探索新的增值模式上不断创新,才能在竞争激烈的市场中脱颖而出。毕竟,靠“卖会员”赚大钱,依然是一条漫长且充满不确定性的道路。

评论